뉴스

중개사가 대필까지 했는데 5000만원 떼인 사연 2015.10.05

#경기도 안산의 한 대학에 다니는 이모씨는 올초 군복무를 마친 뒤 복학을 위해 학교 근처의 원룸을 구할 예정이었다. 발품을 팔아가며 방을 볼 시간이 없어 인터넷 부동산 직거래 사이트를 이용했다.

시세보다 다소 저렴한 가격에 적당한 물건이 나와 있어 집주인에게 직접 연락해보니 찾아오는 사람이 많아 언제 나갈지 모른다며 빠른 계약을 요구했다. 다소 찜찜했지만 인근 공인중개사가 임대차계약을 대필해준다는 말만 믿고 계약을 진행했다.

이사 날짜가 얼마 남지 않았는데도 집주인과 연락이 닿지 않아 대필해준 중개사를 찾았지만 명함에 적힌 주소엔 아무 건물도 없었다. 집주인 역시 실제 집주인이 아니었다. 결국 이씨는 계약금과 중도금 5000만원을 떼였다.

이씨는 “직거래를 하면 사기 피해를 당할 수도 있다는 얘기를 들어 조심했는데 실제로 당해보니 앞이 깜깜하다”며 “수수료 조금 아끼자고 직거래를 한 것이 화근이었다. 어디에 하소연할 방법도 없고 임대차계약서도 무용지물이었다”고 하소연했다.

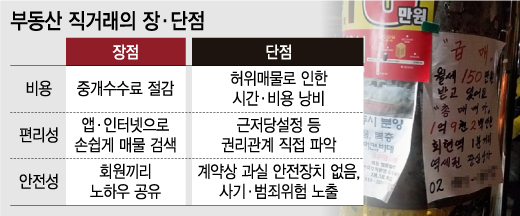

인터넷·SNS(소셜네트워크서비스) 등에 익숙한 젊은층 사이에서 전·월셋집을 중심으로 한 부동산 직거래가 더욱 활발해지고 있지만 마땅한 거래안전장치가 없다는 지적이 나온다. 대안으로 공인중개사가 계약을 대신 해주는 ‘대필’이 거론되지만 이 역시도 문제가 많다는 의견이다.

현실에선 당사자간 직거래계약임에도 공인중개사에게 계약서만 대신 써 달라고 의뢰하는 경우가 있다. 주로 계약서 작성에 어려움을 느낀다거나 대출을 위해 공인중개사 날인이 필요해서인데 이를 ‘대필’이라고 한다. 수백만 원의 중개수수료 대신 5만~10만원의 대필수수료만 내다보니 최근 직거래에서 각광을 받고 있다.

하지만 황당한 계약을 방지하거나 보편적인 계약서 작성에 도움을 주는 것에 그친다는 지적이 나온다. 그럼에도 대필을 해줘 사고가 발생했다면 공인중개사도 책임에서 자유로울 수 없어 꺼린다.

실제 전세계약서와 확인설명서 등을 대필한 것을 믿고 이를 담보로 대출해준 대부업자에게 손해가 발생한 사안에서 대법원은 공인중개사도 손해배상 책임이 있다고 판시했다.

김인만 굿멤버스 대표는 “대필을 하더라도 중개계약과 같은 수준의 권리관계 확인을 해야 하고 문제가 발생하면 그에 따른 책임을 중개계약과 동일하게 져야 한다면 어느 중개사가 10만원 벌자고 대필을 하겠냐”며 “소수의 미꾸라지처럼 나쁜 사람들 때문에 결국 다수의 평범한 서민이 피해를 보게 된다”고 꼬집었다.

부동산 직거래의 안전장치로 언급되는 가장 대표적 방안은 ‘에스크로’(결제대금 예치제)다. 일단 매수자가 제3자에게 거래대금을 맡기면 거래가 안전하게 끝난 뒤 제3자가 매도자에게 대금을 지급하는 방식이다.

한 중개업소 관계자는 “계약금을 치른 후에도 가압류 등 계약 잔금 이행을 방해하는 승계 권리들이 얼마든지 존재하기 때문에 부동산 직거래는 상당히 위험하다”며 “선진국들은 금융기관을 통한 에스크로 제도를 시행하고 있지만 인식 부족과 수수료 부담으로 인해 제도 도입이 쉽지 않은 상황”이라고 설명했다.

기사 원문보기